致股东信的秘密:巴菲特为何能成为巴菲特?

总有人在不断解读巴菲特,以期通过对他的学习,能让自己有所顿悟,有所启发,站在巨人肩膀上,去实现人生梦想。可巴菲特只有一个,你看的懂,却学不会。

每年的巴菲特致股东信都有很多智慧,绝对不是一份关于价值投资的心灵鸡汤。最近一期的巴菲特致股东信中依然透露了这位老人大量的智慧。而巴菲特之所以能成为巴菲特,又有其独特的秘密。我认为巴菲特真正的伟大在于四点:很早就坚持了价值投资的理念,对于风险的认知能力,获得低成本资金的商业模式以及长期积累的声誉加成。以下是我对巴菲特股东信背后秘密的一些理解。

稳健的滚雪球

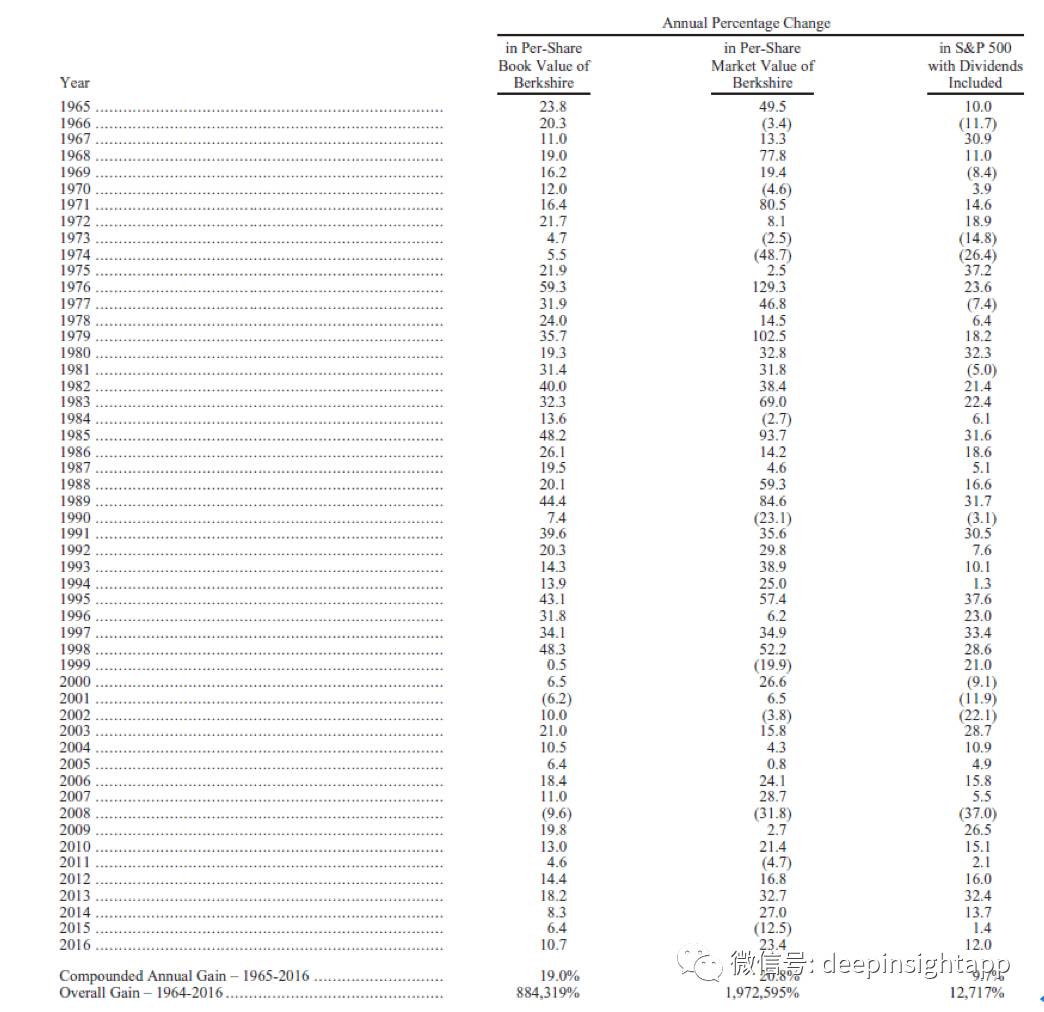

巴菲特到底有多伟大?我们看下面这张图就很清晰了。

从 1965 年到 2016 年,伯克希尔公司的账面价值从 19 美元上涨到 172108 美元,52 年的年复合增长率是 19%。在 52 年中,账面价值出现下滑的只有 2001 年和 2008 年两次。我们再对比波动大一些的伯克希尔公司的市场价值,52 年的年复合增长率是 20.8%。52 年中也只有 11 次出现回撤,回撤最大的是 1974 年的 48.7%。

在如此长的历史中,巴菲特一直追求绝对收益的导向。他不求能够打出全垒打,而是通过累计不断的正收益完成滚雪球。这也是为什么巴菲特最崇拜的体育明星就是美国棒球历史上的打击率之王 Ted Williams。

巴菲特的四大伟大之处

看了那么多巴菲特的年报,访谈,我认为巴菲特真正的伟大在四点:

1、从最开始就坚持价值投资。在写这篇文章时,我正好读了曾经的策略大神王成的文章“钱少时赌一把,钱多再做价值投资?”。关于里面的内容,我非常同意王成。也就是说,巴菲特在钱少的时候就制定了长期价值投资的理念,并且一直坚持。价值投资和钱多钱少其实关系不大,核心在于你用多长的维度去看事情,以及你内心真正的价值观是什么?许多人可能看不上一年 25% 的收益率,看不上那些带来 25% 收益率的股票。大家都希望先抓一个十倍股,财富自由一把后再做价值投资。

这其中有两个误区。首先,投资是可以干一辈子的事业,找到好的方法,长期滚雪球就能获得惊人的财富,而不应该去想着短期投机一把。其次,投资的知行合一必须达到内心价值观和交易行为的一致。短期赌一把就算赚到钱,却会影响我们的价值观,导致我们的贪婪不断膨胀,最终无法执行真正的价值投资。巴菲特最伟大的就是在很年轻的时候,就看到了价值投资的长期价值,并且以此建立了他的价值观。在那个年代,美国其实并没有真正意义上的股神,巴菲特能在那个年代就能领悟到价值投资的意义,是非常不容易的。

2、 对于风险的认知。在巴菲特每一次的致股东信中,以及大量的访谈,他都会不断提示风险,而很少听到他会 YY 某个新鲜玩意。这是巴菲特第二个最伟大的特质。巴菲特最经典的名言就是那句不要亏损本金,不要亏损本金,记住前两条。真正的超额收益,来自于对风险剥离以后的投资。

许多投资高收益,背后也伴随着高风险。而巴菲特对于风险,一直及其厌恶。

我们看到的是金融危机时,巴菲特在市场暴跌中开始抄底高盛,看不到的是巴菲特买的可是优先股,是风险最低的品种。看《大而不倒》时,就能感受到巴菲特对于风险的认知。那时候雷曼兄弟 CEO 福尔德想忽悠巴菲特接盘,把公司材料传真给巴菲特。老巴一看,就知道雷曼兄弟是个雷。这种意识甚至超过了 CEO 福尔德的认知。我们看到巴菲特长期的投资品种中,几乎没有任何有长期风险的公司。他长期持有可口可乐,错过了 Monster Beverage 这种大牛股,但背后是巴菲特对于不确定性的放弃。他在苹果增速下来,但是最确定的阶段大举买入。高收益往往需要伴随高风险,以及对于事物的独特认知。

巴菲特知道,自己不可能永远对公司的认知超越市场。所以他更多是在对投资组合,风险管理的认知超越市场。

通过自己的方法,而不是能力,长期战胜市场。投资越是到最后,对于风险的敬畏之心就越强。那些伟大投资者在每做一次投资的时候都会思考风险在哪里,巴菲特是最厌恶风险的。他总是希望能够不断获得剥离风险之后的收益。对于风险的厌恶,并不等于巴菲特不出手,而是耐心寻找最确定,风险最低的时候,再运用金融工具,做低风险确定性投资。他的搭档芒格说过,人一辈子不能富有两次。真正能够滚雪球的就是可持续的,剥离风险之后的收益。这些收益通过时间积累后,就变成了大雪球。

3、完全没有成本的资金。“浮存金真好,只要成本足够低”——巴菲特。如果熟读巴菲特致股东的信,就会发现他每年都会向股东解释浮存金给伯克希尔带来的巨大利益,他甚至认为这是公司能够高速增长的重要前提。浮存金是指先存在账户上,以后可能会被取走的那部分钱,如保险公司在支付损失理赔之前向投保人预先收取的保费。巴菲特所讲的浮存金主要就是指保险浮存金。它的成本为最后的保险费用超过保费的部分,是保险公司的承保损失。

巴菲特认为只要这个数额不够大,远远低于用浮存金获得的投资收益,那就是一件一本万利的好事。伯克希尔·哈撒韦公司的主营业务就是财产和意外保险,约占总资产的 60%,提供了不断稳健增长的浮存金——从 1967 年的 1 600 万美元增加到 2009 年的 620 亿美元。其中巴菲特极为赞许,允诺“死了都不卖”的美国政府雇员保险公司,在伯克希尔·哈撒韦买下它的 14 年里,市场份额从 2.5% 飙升到 8.1%,浮存金从 27 亿美元剧增至 96 亿美元,有 13 年实现了承保盈?(即成本为负)。

再保险行业中的“巨无霸”国民保险公司,仅 2009 年的一份寿险合同就为今后 50 年或更长时间内带来了 500 亿美元的保费收入。这些浮存金大多被巴菲特用于投资,凭借股神的智慧以钱生钱,逐步扩大其金融帝国版图。如果用一句直白的话来说,浮存金给巴菲特的伯克希尔公司带来了接近于零的资金成本。于是,巴菲特不断投资那些高 ROE 的公司,因为他确信一点:这些公司带来的回报率,一定能够覆盖掉他的资金成本。也就是说,巴菲特其实一直在“赚卡差”。

4、对于声誉的理解。价值投资最牛逼的,就是越是长期,价值越大,这点也完全符合声誉的特征。

巴菲特非常看重他的声誉,投资 52 年来,从来没有损害他声誉的事情。相反,通过巴菲特午餐,伯克希尔的股东会,巴菲特的声誉越来越有价值。声誉在巴菲特投资上也给他带来两点帮助。首先,因为巴菲特巨大的声誉,他能拿到许多其他人拿不到的投资机会。企业主非常希望巴菲特进去,因为能带来声誉价值,所以在投资品种中,巴菲特能拿到很多合算的机会。其次,传统价值投资者最害怕的是,自己买入的品种长期不被市场关注。但是巴菲特不会。

任何出现在巴菲特持股名单中的股票,都会被全世界深度研究,去思考巴菲特的逻辑。所以,巴菲特投资品种能很快获得价值发现。而我们普通的价值投资者,常常需要忍受其投资逻辑要过好几年才能被市场所认同。这就是声誉带来的识别度价值!

巴菲特访谈中的那些智慧

网上有许多文章说,巴菲特此次访谈最大的主题是“爱国”。我个人觉得有一定道理,但没有那么简单。

前面说过,巴菲特在 52 年的投资生涯中,从来没有 YY 过任何主题投资。如果说唯一他一直强调的,就是“爱国”。无论是 1987 年的股灾,2001 年的 911 恐怖袭击,2008 年的金融危机,他一直是最乐观的投资者,坚信美国会复苏。我认为巴菲特的智慧在于,他深刻理解到投资就是“赌国运”。巴菲特的方法就是选股,不做宏观对冲,也不跨市场投资。在他的投资方法中,必须要爱国。一旦美国长期衰退,即使巴菲特也无法再能获得绝对收益。

关于目前的美股,巴菲特从对照目前债券收益率的角度去看,认为美股并不贵。这点也非常智慧,超越了我们仅仅简单对比历史估值,甚至认为美股涨了那么多年就应该下跌的观点强太多了。从利率水平和债券收益率看,现在的美股和历史阶段完全不同,所以不能简单从估值的角度去判断美股是否见顶。

关于美国加息,他并不担心。巴菲特认为欧洲1% 的利率,日本是 0 利率,全球主要经济体都在宽松的过程中,美国政府不会单方面乱加息。这让巴菲特根本不担心目前的市场。

关于集中度的投资。许多人说巴菲特也在学习,过去从来不买航空股,现在看到航空企业集中度提高后,就改变了。其实我觉得,巴菲特根本没有改变。历史上,他最喜欢买的就是行业集中度很高,有定价权的企业。而购买航空公司,其实大逻辑和他历史上大部分的投资逻辑是一样的。

关于敌意收购,巴菲特根本不想参合,因为巴菲特在投资中很怕麻烦。如果管理层不喜欢他参合,他为什么要进去呢?巴菲特从来不做任何勉强的投资。

遵循巴菲特的价值观

随着中国资产管理行业越来越全球化,这些年去参加巴菲特股东大会的朋友也越来越多。作为小屌丝的点拾作者,我从来没有去过一次奥马哈,今年也肯定不会去(当不起巴菲特股东啊)。不过我一直认为,对于投资大师,对于奥马哈真正的朝圣,是坚守正确的价值观。

价值投资的核心,也是拥有正确的价值观。最终,留给世界有能传承的理念,同时将财富留给更多需要帮助的人。

相关文章

- 总有人在不断解读巴菲特,以期通过对他的学习,能让自己有所顿悟,有所启发,站在巨人肩膀上,去实现人生梦想。可巴菲特只有一个,你看的懂,却学不会。...2017-07-06